本のタイトル:会社四季報超活用法

著者の紹介:

会社四季報編集部

四季報とは、業界担当記者が日本国内における全上場会社の今期、来期業績を独自予想している企業情報誌。

上場会社は一部を除き、期初に今期業績計画を開示する。これらの会社は、原材料価格の動向、工場稼働率、納入先からの受注動向などを勘案して、合理的に計画を立てているはずだが、会社計画には驚くほどの会社ごとのクセがある。

四季報は、業界担当記者が取材に基づき、独自に今期来期の業績を数字を作っている。

四季報は3ヶ月に1回内容全てを見直している。120人以上の業界担当記者が担当会社に取材をし、今期と来期の業績を総数字を見直す。ちなみに海外で日本企業の業績と言えば、四季報予想のことを指し、Toyokeizai Yosouとして定着している。

Takeaways:

1. 四季報の活用術

1. 好業績で割安の銘柄を見つけ中長期で投資する

2. 中小型株に軸足を置き、機関投資家や外国人投資家と同じステージで戦わない

(※機関投資家は証券アナリストが書いたレポートを参考することが多いが証券アナリストがカバーしている。会社は多くて、約500社と言われている。日本の上場会社は3500以上あるため、約3000社は機関投資家以外がメインプレーヤーとなっている。個人投資家は機関投資家や外国人投資家として、情報の速さや資金量で圧倒的に不利な状況にある)

3. 企業が今期業績の上方修正をする前に、好業績銘柄を発掘する

(※企業が開示する業績予報は、公の場で開示する数字であるためそれなりの根拠はあるが、会社によって意外なクセを持っている。それぞれの会社が持っているクセを四季報の業界担当記者が取材によって読み解き、定点観測を行い、客観的な独自予想を作っているのが四季報の特徴)

2. 長年四季報を使いこなしている達人は、販売日の朝四季報入手したら、急いで3回四季報をめくる

1. 欄外にある会社比マーク・前号比矢印、業績蘭の見出しをチェックし付箋を立てる

2. 付箋を立てた企業の業績数字を点検し、銘柄を絞り込む

3. 付箋が残っている銘柄の記事をゆっくり読み、株価チャートを見て投資判断をする

3. 四季報の構造(11欄)

- 業種

- 社名・事業内容・本社・住所・仕入先・販売先等

- 業績記事・材料記事

- 業績数字

- 会社比マーク・前号比矢印

- 配当

- 株主

- 財務

- 資本移動・株価推移・特集企画・業種・時価総額順位・比較会社

- 株価チャート

- 株価指数

4. 業種

1. 四季報には業種が2種類ある。まず本欄に記載の証券コード協議会の33業種分類を記載した業種。2つ目は13に記載された東京経済独自の業種。

2. 株式市場ではトップ企業が人気化した後、業界全体の需要が盛り上がるような場合、関連会社、2番手、3番手などの株価も上昇基調入りを期待できる。例えば、野村證券の材料欄に「マイナンバー管理業務の法人向けコンサル開始」と記載があれば、まず証券コード協議会区分の【業種】が「情報・通信」の会社、さらに絞り込むには東洋経済独自の【業種】が「SI・ソフトウェア開発」の会社を探す。また【比較会社】も活用すれば、NTTがライバルであることが分かる。

5. 社名・事業内容・本社・住所・仕入先・販売先等

1. 【連結or単独事業】で会社の利益の源泉となっている事業が、どの事業かつかむ

a. 数字は売上高構成比、後ろの括弧内の数字は売上高営業利益率

b. 【海外】は全体の売上高に占める海外売上比率

c. ライバル会社と比較したりする

2. 【従業員】を有効活用するには、売り上げ高や営業利益を従業員数で割ってみることをお勧めする

3. 【証券】に幹事証券を記載。会社が株式を公開するときは、上場した後に、新株や社債等の発行するときの引き受け業務を行う証券会社

4. 【仕入先】【販売先】株式市場では、「連想買い・連想売り」がよく行われるため確認

6. 業績欄・材料欄

1. 業績欄

a. 今来期の業績動向について記載

b. 原則として、業績予想1期目の動向についてコメント(業績欄確認)

c. 見出しを読み、過去実績との比較、または前号との比較を注意して確認(四季報独特の用語を使う)

d. 売上総利益の段階で赤字の会社があれば、相当深刻(原価割れ)。営業利益が赤字の場合も深刻(稼ぐ力の衰え)

2. 材料欄

a. 中長期的な成長戦略や課題について記載

b. これから数年先の収益力に影響与えるトピックスや会社が取り組んでいる。課題、経営目標、株式受給動向などを記載しているため、その会社の成長戦略や課題が確認できる

7. 業績

1. 【業績】は売上高、営業利益、経常利益、純利益、1株益、1株配の6つの項目から成り立っ売り上げ、高営業利益、経常、利益純利益1株益1株杯の6つの項目から成り立っているている

2. 決算期の前についている文字・記号

a. 連:日本会計基準の連結決算

b. ◎:米国会計基準(SEC基準)の連結決算

c. ◇:国際財務報告基準(IFRS)の連結

d. 単:単独決算であることを荒らしている。

e. 変:12か月以外の変則決算

3. 決算期の後につく文字

a. 予:四季報独自の業績予測

b. *:株式分割を遡及修正し、調整したことを示す

4. 業種によっては売上高という用語を使わないケースがある。売上高以外の収入比率(FC加盟店舗からの収入)が高いコンビニや、証券、消費者金融、信販、リースなどでは「営業収益」、生命保険では「保険料等」などを使用

5. 企業グループに含まれる関係会社には2種類あり、第一に親会社が支配している子会社、第二に支配しているとまでは言えないものの、影響力を持つ関連会社がある。支配しているのか、影響力を持つか、取引や役員の状況などから判断されるが、基本は、親会社にある持ち株比率が50%超あれば子会社、20%以上であれば関連会社として考えられる。連結決算では会社は原則として全部連結され、売上高営業利益から上乗せになる。一方、関連会社は持ち分法により連結される。例えば親会社が持ち分法適用会社に2割出資していれば、その会社の純利益の2割を親会社の経常利益に反映させる

8. 会社比マーク・前号比矢印

1. 会社比マーク:会社が公表している業績計画と、四季報が客観的に作成した業績予想に差異がある場合に記載

a. ☺会社比強気:四季報予想が会社計画より3%以上30%未満上振れ

b. ☺☺大幅強気:四季報予想が会社計画より30%以上上振れ

c. ☻会社比弱気:四季報予想が会社計画より3%以上30%未満下振れ

d. ☻☻大幅弱気:四季報予想が会社計画より30%以上下振れ

2. 前号比矢印:前号と今号を比べ会社の業績予想が増額・減額されている場合に記載

a. ↑前号比増額:直近の営業利益予想の前号と今号で比較し、5%以上30%未満の増額もしくは損益ゼロからの黒字転換

b. ↑↑大幅増額:直近の営業利益予想の前号と今号で比較し、30%以上の増額

c. ↓前号比減額:直近の営業利益予想の前号と今号で比較し、5%以上30%未満の減額もしくは損益ゼロからの赤字転換

d. ↓↓大幅減額:直近の営業利益予想の前号と今号で比較し、30%以上の減額

9. 配当

1. 業績欄で1株配当予想(株式分割調整)、【配当】で増減を予想

2. 1株当たり純利益(1株益)に対し配当金が占める割合を「配当性向」と呼び、30%以上をクリアしていれば株主還元に積極的

10. 株主

1. 【株主】の右に記載してあるのが、株主数、<>内は年月

2. 上位の株主を見れば、誰がその会社を所有すなわち支配しているかがわかる

3. カストディアンに注意

a. カストディアンという証券管理業務に特化した信託銀行は、証券の保管や配当の受け取り等の業務を委託されているに過ぎず、本当の株主は別にいる。多くの場合、年金基金や投資信託等の機関投資家がそれにあたる。

4. 発行済み株式数をチェック。流動性が無ければ買った株が値上がりしても売れない場合がある。また【証券】で信用取引が出来るかどうかも確認。信用取引が出来れば流動性は高い。

a. 2億株以上:大型株→流動性が高く、値動きはなだらか

b. 6000万株~2億株:中型株→大型株と小型株の中間の動き

c. 6000万株以下:小型株→流動性が低く、値動きが激しい

11. 財務

1. 純資産、自己資本、自己資本比率、資本金、利益余剰金、有利子負債の6つを記載

2. 有利子負債を自己資本で割った数値を負債資本倍率(DEレシオ)と言うが、一般的には0.4倍以下は優良、2倍以上は危険とされている

3. 【自己資本比率】の目安は、業界によって異なるが、一般的に3割以上あれば安全性が高い

a. 自己資本を増やす方法

i. 純利益を積み上げる

ii. 株主から新たにお金を集める

1) 公募増資

2) 3者割り当て

b. 自己資本が減るケース

i. 純利益で赤字を計上

ii. 自己株買い

c. 自己資本比率が高くても債務超過、債務返済の困難性腫瘍、取引先の喪失、巨額の損害賠償負担、の営業赤字などが理由で継続前提に重要事項の様な危険信号が発せられる場合がある

4. 株主が受け取る。配当は【利益余剰金】から捻出される。純利益が赤字でも安定。配当の継続を理由に配当を継続する。会社があるのは利益余剰金を取り崩しても経営に影響がないと判断しているから。ただし赤字が続いて利益余剰金が減っている上に配当を実施するとさらに自己資本が毀損される。

5. 株式を公開する会社もあれば、公開を止めて、上場廃止を行う会社もある。最も多い上場廃止理由は、完全子会社化と株式全部取得合併といった企業再編に関わるもの上場廃止685社中の8割を占めている。

6. 銀行の場合、自己資本比率を確認する。海外営業拠点を有する銀行は国際統一基準(BIS基準)、それ以外の銀行は国内基準の採用が求められている。国際統一基準行は8%以上、国際基準行は4%以上の自己資本比率が求められ、これを割り込むと金融庁による早期是正装置が発動される。また国際統一基準行は4か~8%、国内基準行は2~4%未満で経営改善計画の提出・実施命令、2~4%(同1~2%)未満で配当の禁止、抑制、総資産の圧縮・増加の抑制、0~2%(同0~1%)未満で大幅な業務縮小、合併または銀行業の廃止が進められる。実質的な、債務超過と言える0%未満の場合は、業務の全部または一部停止命令が下り、事実上の破綻状態に陥ったとみなされる。1990年代後半の金融危機では、自己資本比率が0%を割り、経営破綻に陥る例もあったが、現在は健在化が進んでおり、2014年月時点で国際統一基準行16行は平均12.62%、国内基準行100行は11.26%となっている。

7. 保険会社の場合、最重要視される指標が、ソルベンシーマージン(SM)比率。200%を下回ると早期是正措置発動される

8. 証券会社の場合、自己資本規制比率が140%割り込むと内閣総理大臣への届け出が必要

9. 【指標等】攻める会社は「設備投資」が「減価償却費」を上回る。またその際は手元資金で充当するか、借入金や社債などの負債、あるいは増資など市場から資金を直接調達するのかなどを確認する。反対に下回っていれば慎重な姿勢。

10. 【キャッシュフロー】には営業CF、投資CF、財務CFを記載。営業CFがプラスであれば、本業で稼げている。営業CFがマイナスの場合、損益計算書の確認が必要。損益計算書の営業損益が赤字であれば普通に営業不振。営業利益が黒字で営業CFがマイナスの場合、売掛金の回収停滞、在庫膨張などが考えられる。成長企業であれば投資CFはマイナスが続く。堅実な経営を志向する会社は投資CFを営業CFの範囲内に抑える。最後に、営業・投資活動の結果、お金の余剰や不足が生じる。それを調整するのが財務CF。有利子負債による資金調達や増資による資金調達などがあるが、借入金を増やせば財務CFは増え、借入金を返済すると財務CFはマイナス。

11. 今の株価が割安か割高かを判断するために、PERとPBRを使う。PERは株価を1株当たり純利益(1株益:EPS)で割って求める。一般的に予想PERが15倍より低いと割安。20倍を超えると割高。PERはライバルと比べて評価すると有効。

12. PERが期間利益を反映するのに対し、PBEは財務面から株価水準を判断する。業績が順調な会社はPBRが1倍を超えているのが自然な姿。

13. ROE:純利益を自己資本で割って求める。株主から集めた資本でどれだけ効率よく利益を増やせたか確認できる。売上高利益率では業種によって利益率が大きく異なるが、ROEを使えばどれだけ業種にまたがって収益力を比較することが出来る。10%以上あれば経営の効率が良いと評価できる。日本のROE平均9.4%。アメリカは18.4%。

14. ROA:純利益を総資産で割って求める。つまりROAは自己資本だけでなく、負債も含め会社に投下された全部の総資本に対する利益率。総資産の活用度を測る指数。ROEが負債と自己資本の割合を変えるだけで簡単に変わってしまうのに対し、ROAは総資産が利益を生み出す力を変えない限り数値は変動しない。6%を超えると優良と判断。日本のROA平均は3.9%、雨瑠香は6.4%。

12. 資本移動・株価推移・特集企画・業種・時価総額順位・比較会社

1. 増資とは取締役会の決議に基づき、資本金を増加させること。主に公募増資、第三者割当増資、優先株の発行などがある。いずれも新規発行を伴う。

2. 増資の目的は主に2つ

a. 旺盛な資金需要を外部調達で賄うため

b. 純資産の増加や負債の返済を目的に財務内容の改善

3. 増資は新株発行によって株式需給の悪化や1株利益の希薄化を招くために、その後の株価が下落することが多くある。そこで注目されるのが増資で得た資金の用途。単なる自己資本の嵩上げの為ではなく、成長性の高い事業に投じるかがカギ

4. 【資本移動】:増資や株式分割などを確認する

13. 株価チャート

1. 移動平均線で株価トレンドを調べる

a. ローソク足がその当日や当該週、当該月の株価の動きを表すのに対して、移動平均線は平均値を並べているため、相場のトレンド確認に優れている。株価が移動平均線から大きく離れている場合、恒常性が発動し調整入りしやすくなる。ちなみに株価と移動平均線との差を乖離率という。乖離率が5%を超えると相場は「過熟」しているとされ、一旦調整局面に入りやすい。

i. 短期移動平均線(12カ月)

ii. 長期移動平均線(24カ月)

b. ゴールデンクロス:短期の移動平均線が長期の移動平均線を上に抜ける→買い

c. デッドクロス:短期の移動平均線が長期の移動平均線を下に抜ける→売り

2. ただし長期移動平均線が横這いや下向きの際は注意。長期的に下落局面でも、株が一時的に多く買われると、短期移動平均線が長期移動平均線を上抜く場合がある。これを「だまし」という

3. 株式投資には2つのスタイルがある

a. 短期投資:購入した銘柄が値上がりしたらすぐに売却して利益を確定する

i. 分、日、月単位

ii. 会社業績のファンダメンタルズより株価の動きそのものが重視される

b. 中長期投資:四季報などで会社をじっくり分析し、中長期的に売却益(キャピタルゲイン)や配当(インカムゲイン)や株主優待を狙う

i. 数年、数十年、一生単位

ii. ファンダメンタルズ重視

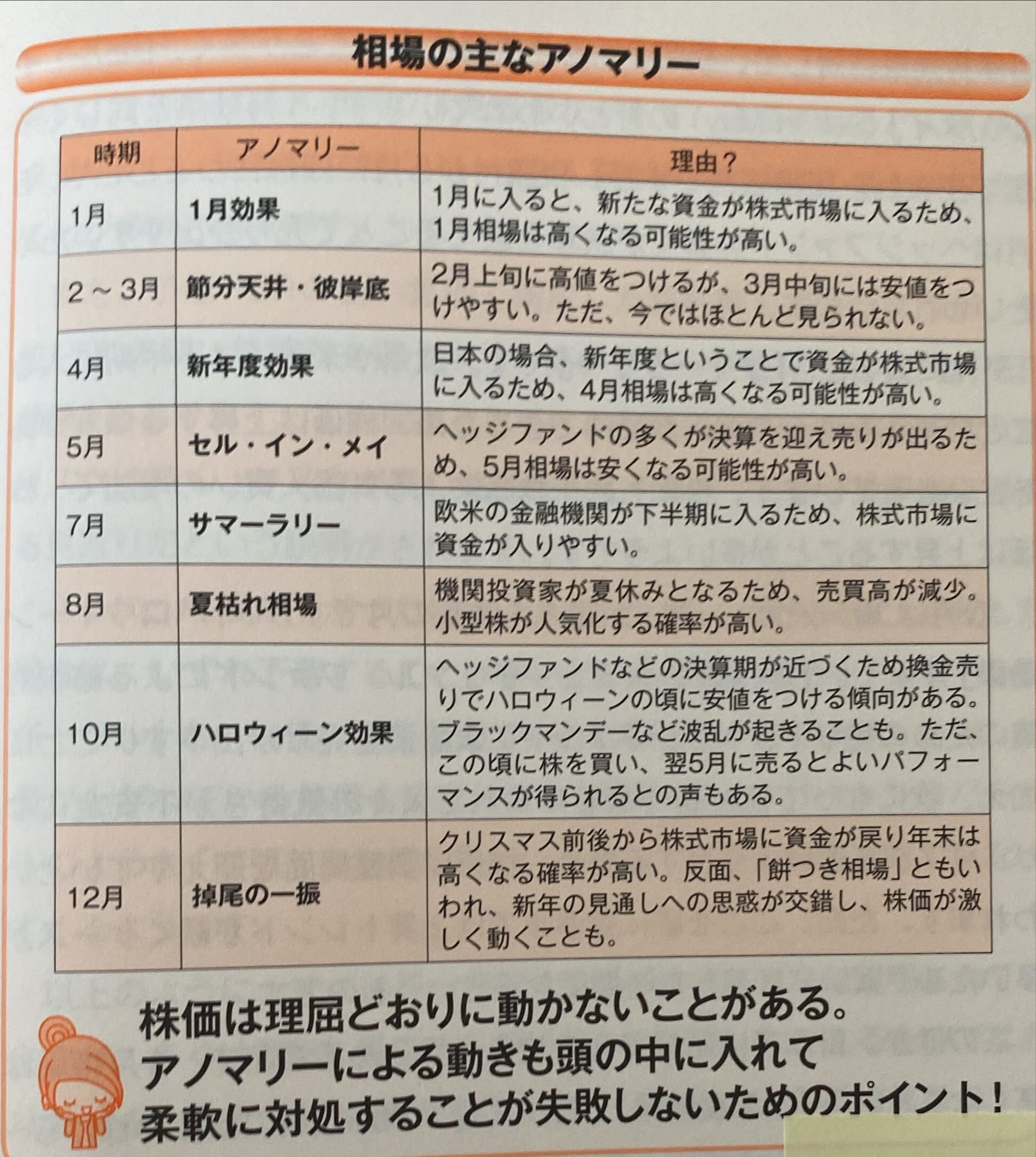

4. 季節性アノマリーを知る

a. 株式市場における考え方の基本は、すべての情報は株価に正しく反映されていると言うもので、効率的市場仮説と呼ばれている。しかし実際にはすべての投資家が同じような情報を持っているとは限らないし、売り買いの世界なので、市場に参加している投資家の心理や思惑によって株価は大きく揺れ動くことがある。いずれは業績等のファンダメンタルズに基づいた価格に落ち着くと言われているが、バブルのような誤った状態が長く続くこともある個々の会社の株価についても、業績等の実態面から大きくかけ離れた価格まで買われたり、売られたりすることがある。株価の動きには様々なアノマリー(はっきりした根拠のない経験則)が働きやすく、実際の売買ではこうした特性頭の中に入れて、柔軟に対処することが大切。アノマリー多くは、季節性に基づくもの。

14. 株価指数

1. 財務14,15に記載